元利均等?元金均等? その2

前回は、

「元利均等返済」 「元金均等返済」

の違いを簡単にご説明させて頂きました。今回はどっちがお得なのか?をご説明させて頂きます。

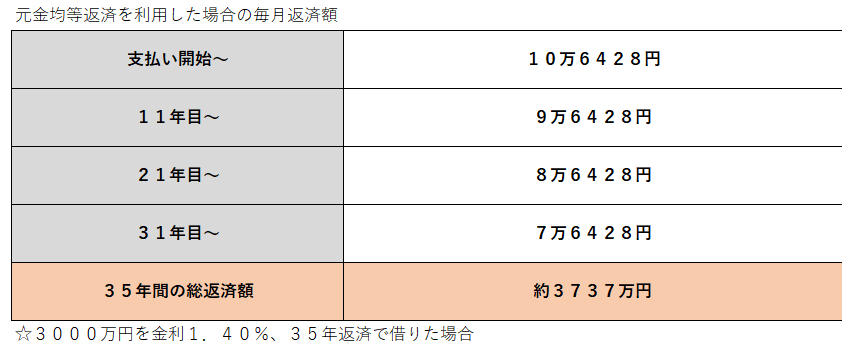

この表をご覧ください♪

これは元金均等返済を行った場合の返済額の推移と総返済額です!

元金の減りに合わせて金利も下がる為返済を続けていくと段々返済額が下がっていきます。

同じ条件で元利均等返済を計算してみると、毎月返済額は9万393円と返済当初は元金均等返済より1万6000円以上低い金額となります。

ですがその差は徐々に小さくなり、16年余りで逆転し元金均等返済の方が少なくなります。

さらに元利均等返済の場合の総返済額をみると約3797万円と、元金均等返済より約60万円高い結果に・・・

元金均等返済は元利金等返済に比べて返済開始当初の毎月返済額が高くなりますが、徐々に返済額が低くなっていずれ逆転、総返済額では少なくなるのが特徴です!

つまり、同じ条件で借り入れをする場合「総返済額」だけを見るならば元金均等返済の方がお得と言えます!

ですが!!

元金均等返済は支払い当初の返済額が大きくなる特徴があり、ここにデメリットがあります!!

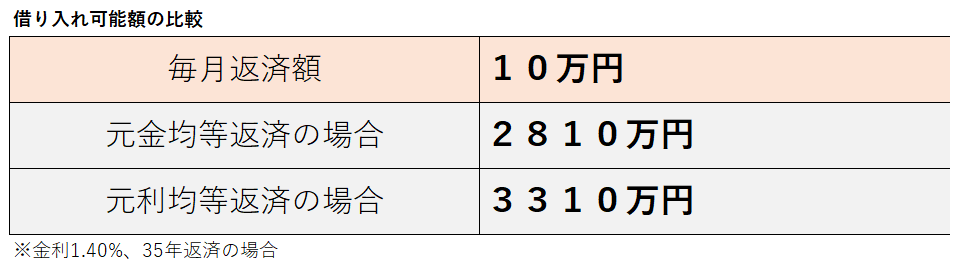

「返済は毎月10万円まで!」と予算を決めた場合、元利均等返済と元金均等返済では借り入れ可能額に大きな差が出てきます・・・

「毎月の返済額は何円でもOK!」なんて人はなかなかいないですよね?同じ返済可能額で両者を比べると借り入れ可能額にカナリ差が出てしまいます。もちろん購入しようとする物件価格が借入可能額内であれば気にする必要もないとは思います♪

結果として、同じ借入期間・毎月返済金額の条件で比較すると

- 元金均等返済の方が総返済額を抑える事ができる

- 元利均等返済の方が銀行からの借入額が多く申し込みできる

物理的にお得なのは元金均等返済ですが、購入物件の金額に対して借入が不足してしまっては意味ないですよね・・・

では次回最終回!

どんな人に元金均等返済が向いているの??

を掲載させて頂きます♪