元利均等? 元金均等? その3

ここまで元利均等返済と元金均等返済の違い、そしてどちらがお得なのかをお話させて頂きました。

最終回はどんな方に元金均等返済が向いているのかをお話させて頂きます♪

元金均等返済は当初の返済負担が大きい代わりに元金の減りが早く最終的な総返済額が少なく済む特徴があることはご理解頂けたかと思います。

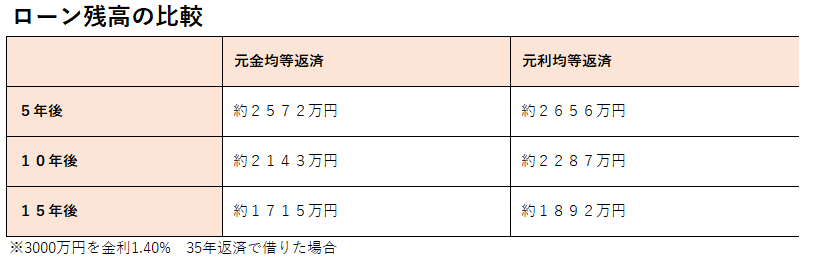

それぞれの残高比較は以下の表をご覧ください

表の様に3000万円を金利1.40%、35年返済で借りた場合、元金均等返済は元利均等返済に比べて5年後で約84万円、15年後では約177万円もローン残高が少なくなっています!

私なりの見解ですが元金均等返済が向いている人は大きく分けて以下の2つだと思います

- 借入当初は返済に余裕があるが将来的に教育費などの出費増、もしくは収入減などの心配がある人

- 将来的に買替を予定している為、早い段階で元金を減らしておきたい人

小さなお子様がいらっしゃると将来的には教育費等で支出が増えますし、お仕事の形態によっては将来的に収入減が予想される方もいらっしゃると思います。

更に買替を念頭に入れて購入される方は、早めに元金を減らしておかないと家を売却した価格でローンを返済しきれない「担保割れ」を起こすリスクがあります!

担保割れになるとローンを完済するのに足りない分を自己資金などでまかなわなければならず、買い替え計画に支障が出かねません!

このように元金均等返済にはデメリットや注意点もありますが、メリットを活かせればおトクな借り方だと言えます。住宅ローンを借りる時には元金均等返済も選択肢の一つに加えてみてもよさそうですね♪

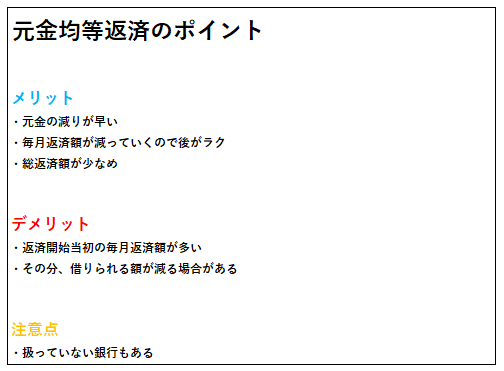

最後に、元金均等返済のメリット・デメリットと注意点をまとめてみました

住宅購入は非常に大きな買い物です。わずかな金利差や商品選択のミスで大きく損をしてしまう事があります…。

アナザーウェイでは借り入れ等に関してのご相談も承りますのでお気軽にご連絡頂ければと思います♪